「110年教育經費」修訂間的差異

跳至導覽

跳至搜尋

| (未顯示同一使用者於中間所作的 1 次修訂) | |||

於 2020年6月16日 (二) 09:20 的最新修訂

一、發現事實:

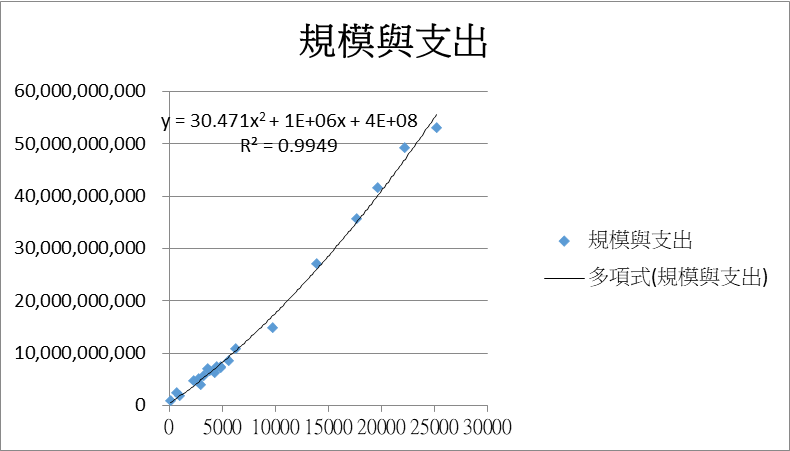

- 以(2.5×高中班數+2×國中數+1.6×國小班數)=班級權數(X),教育支出(單位元)=4×108+106×X+30.471×X2

R2=0.9949,(台北市除外)。 - 我國最後一個教育實支約符合法定分配數的年度是 106 年(2017),法定分配數是 5849 億,實支值為 5816.5 億。

- 自107 年(2018),法定分配數就高於實支數值 138 億以上,而且越差越大。究其原因有二:

- 缺少有效需求,高國中小量體在縮小,單位成本也無法顯著提高;年金改革有效抑制住教育人員退撫支出不合理的膨脹。

- 中央與地方分配教育支出增量時,未依彼此自有財源的增量比重分配。縣市端一沒有「新增的財力」去增加教育支出,二也沒有教育經費出口,去有意義的使用教育預算。

二、對「中央與地方政府教育經費增量分配」建議:

- 採三原則:

- 承認過去的分配有其背景因素,所以只處理增量部分。

- 承認造成教育經費增量的原因乃是中央與地方各自的財源(不含舉債與鑄幣)增長的結果,由於財源增長幅度不同,可依其權重分配增量。

- 承認中央與地方財源增量,對於教育的「支付責任」不同,仍依其不同的「教育財政責任」折算其「增量分配數」。

- 明年、後年、大後年因疫情影響,教育經費的增量壓力將會減小。

- 中央與地方政府教育經費增量分配:依據中央與地方政府各自「財源增量佔總增量之比重×教育佔支出之比重」分配。

財源增量貢獻度,中央與地方之比為:4.88比1

教育支出佔總支出比重,中央為12.09%,地方為32.42%

增量分配權重中央為(4.88/5.88)×0.1209=0.10034

增量分配權重地方為(1/5.88)×0.3242=0.05514

中央教育經費增量分配比率為:64.54%

地方教育經費增量分配比率為:35.46%

三、對「縣市間教育經費增量分配」建議:

- 台北市在未經設算前提下,意見為:

- 反對提高「規模公式」中的班級係數。

- 反對提高自有財源的權重,大於 50% 。

- 可以接受:找最近決算年度,先依規模公式,算出其教育經費規模當量,對照該年實際教育支出,得到「實際教育支出」為「教育經費規模當量」的倍率,依此倍率,算出明年的台北市教育規模。

- 這個方法的優點是:可以處理台北市有大學,而其他縣市無大學;台北市學前教育的覆蓋率遠高於其他縣市。

- 縣市間教育經費增量分配:

- 台北市教育規模依上一點原則處理。

- 其他縣市教育規模依「規模公式」處理。

- 所有縣市的自有財源,處理原則一致。

- 分配權數為:教育規模百分比×自我財源增量百分比,即兩者權重各佔 50% 。

- 自我財源增量:自有財源減少者,計為 0 ,其餘依自我財源增量對「有增量縣市之自有財源增量總數」比重。

四、對「高中調降教學人力係數」提議再商榷。

應避免財源減少變成國教署與高中不必努力增加高中生選修的藉口,提議第一年示警應變,第二年還是不能增加選修,再調低其財源。