「教育經費法定下限分擔數額公式研擬及試算計畫/期末報告」修訂間的差異

(以“分類:補助案 <center> <p style='font-size:28pt'>「推動我國學前教育公共化」<br/>基礎研究案<br/>期末報告</p> <br/><br/><br/><br/><br/><br...”为内容创建页面) |

|||

| (未顯示同一使用者於中間所作的 35 次修訂) | |||

| 第1行: | 第1行: | ||

| − | [[分類:補助案]] | + | [[分類:補助案]]__NOTOC__ |

| − | <center> | + | <center style='font-family:標楷體'> |

| − | <p style='font-size:28pt'> | + | <p style='font-size:28pt'>教育經費法定下限分擔數額<br/>公式研擬及試算計畫<br/>期末報告</p> |

<br/><br/><br/><br/><br/><br/><br/><br/><br/><br/><br/><br/><br/><br/><br/><br/><br/><br/><br/><br/> | <br/><br/><br/><br/><br/><br/><br/><br/><br/><br/><br/><br/><br/><br/><br/><br/><br/><br/><br/><br/> | ||

<table style='border:none'><tr><td style='border:none'> | <table style='border:none'><tr><td style='border:none'> | ||

| − | <p style='font-size:16pt'>補助機關:教育部國民及學前教育署</p> | + | <p style='font-size:16pt;line-height:17pt;font-family:標楷體;'>補助機關:教育部國民及學前教育署</p> |

| − | <p style='font-size:16pt'>辦理單位:中華民國振學學會</p> | + | <p style='font-size:16pt;line-height:17pt;font-family:標楷體;'>辦理單位:中華民國振學學會</p> |

| − | <p style='font-size:16pt'>執行期程:108 年 10 月 1 日至 109 年 6 月 30 日</p> | + | <p style='font-size:16pt;line-height:17pt;font-family:標楷體;'>執行期程:108 年 10 月 1 日至 109 年 6 月 30 日</p> |

| − | <p style='font-size:16pt'>計畫主持人:丁志仁( | + | <p style='font-size:16pt;line-height:18pt;'>計畫主持人:丁志仁(振鐸學會理事長)</p> |

</td></tr></table> | </td></tr></table> | ||

<br/><br/><br/><br/><br/><br/> | <br/><br/><br/><br/><br/><br/> | ||

| 第15行: | 第15行: | ||

<div style='page:handBookA4Catalog'> | <div style='page:handBookA4Catalog'> | ||

<P class=ca24 align=center>目錄</p> | <P class=ca24 align=center>目錄</p> | ||

| − | < | + | <p class="ca16">壹、本案緣起…………………………………………………… 1</p> |

| − | < | + | <p class="ca16">貳、問題分析…………………………………………………… 2</p> |

| − | < | + | <p class="ca16">參、計畫目的…………………………………………………… 2</p> |

| − | < | + | <p class="ca16">肆、主要結論與建議論………………………………………… 2</p> |

| − | < | + | <p class=ca12 style='margin-left:1cm;'>一、本案之規畫方向…………………………………………………………… 2</p> |

| − | < | + | <p class=ca12 style='margin-left:1cm;'>二、地方政府教育規模之表達………………………………………………… 3</p> |

| − | + | <p class=ca12 style='margin-left:1cm;'>三、造成教育經費成長之歸因………………………………………………… 4</p> | |

| − | + | <p class=ca12 style='margin-left:1cm;'>四、中央與地方教育經費之分配建議………………………………………… 5</p> | |

| − | <p class=' | + | <p class=ca12 style='margin-left:1cm;'>五、與台北市之協調…………………………………………………………… 5</p> |

| − | <p class=' | + | <p class=ca12 style='margin-left:1cm;'>六、對地方政府間的教育經費增量分配之建議……………………………… 6</p> |

| − | <p class=' | + | <p class=ca12 style='margin-left:1cm;'>七、對中期教育經費發展之建議……………………………………………… 6</p> |

| − | <p class=' | ||

| − | <p class=' | ||

</div> | </div> | ||

<br style='page-break-before:always;mso-break-type:section-break;' /> | <br style='page-break-before:always;mso-break-type:section-break;' /> | ||

| 第33行: | 第31行: | ||

==本案緣起== | ==本案緣起== | ||

| + | ===一、教育經費編列與管理法=== | ||

| + | 自86年7月憲法增修條文公布,明定教育、科學、文化之經費,不受憲法第164條規定不得少於預算總額15%之限制後,政府參酌各界的反映,並基於維護教育健全發展及提升教育經費運用績效之需要,爰擬具「教育經費編列與管理法」(以下簡稱本法),並於89年12月13日公布。其中第3條規定:「各級政府教育經費預算合計應不低於該年度預算籌編時之前3年度決算歲入淨額平均值之21.5%」,係依據當時教育經費實際編列情形訂定,俾我國各級政府教育經費之編列仍能依法受保障。 | ||

| + | |||

| + | 為配合十二年國民基本教育於103年實施及實施前之推動工作,需有充足之教育財源,以保障政策穩定執行,爰於100年12月28日修正公布本法,將教育經費法定下限由前3年度決算歲入淨額平均值之21.5%提高至22.5%。又為培育優質創新人才,充實改善教育環境,提升國際競爭力,並確保十二年國民基本教育等相關政策能有效落實,於105年1月6日再修正公布本法,將教育經費法定下限續提高至23%。 | ||

| + | |||

| + | ===二、教育經費法定下限之現行計算方式=== | ||

| + | 依「教育經費編列與管理法」第9條規定,行政院應設教育經費基準委員會(下稱本委員會),其任務包括(一)教育經費計算基準之研訂;(二)各級政府之教育經費基本需求之計算;(三)各級政府之教育經費應分擔數額之計算,本部另依據「行政院教育經費基準委員會設置要點」規定,設置研究小組以兼辦本委員會之會務及相關作業。 | ||

| + | 經會議討論決議,107-109計算方式如下: | ||

| + | ====(一)全國各級政府教育經費預算總額中各項應編列數額==== | ||

| + | 與前一年度應編教育經費相較新增部分,援例由中央分擔46.74%,地方分擔53.26%。 | ||

| + | ====(二)各地方政府應分攤數額==== | ||

| + | #計算分擔權重之指標包括「班級數」、「財政能力」及「實編數」,因召開教育經費基準委員會會議前,僅能取得前2年度地方政府決算審定數,故均以前2年度數據進行試算。本部業於105年9月函請各地方政府提供地方政府教育經費應分擔數估算指標之建議,經綜整各地方政府函復與財政能力有關之估算指標計14項,提同年12月15日之工作圈會議討論,決議以「班級數」及「財政能力」(歲入減計畫型補助款,再扣除特別統籌款)2項指標,並參酌各地方政府「實編數」進行試算。 | ||

| + | #除臺北市、澎湖縣、金門縣及連江縣以外之18個直轄市、縣(市),採應有班級數(60%)及財政能力(40%)等2項指標,並同時考量實編數,以計算分擔權重;臺北市、澎湖縣、金門縣及連江縣因班級數、財政能力與實編數之規模與其他直轄市、縣(市)差異較大,無法併與其他18個直轄市、縣(市)同以多元迴歸方程模式進行預測,爰以「實編數占全國實編總數」比率作為分擔權重。 | ||

| + | #計算公式為:「109年度地方政府教育經費應分擔數較108年度增加之總數」*「各地方政府之應分擔權重」+108年度各地方政府教育經費核定數 | ||

| + | ==問題分析== | ||

| + | <p class=p-2>一、近年全國公部門應編數逐年增加,106年調高至23%後,實編數達標逐漸出現困難。另有關中央與地方政府應編列數分擔比率,中央政府部分,教育經費持續增加,恐影響其他部會基本需求額度,爰不易再提高中央政府分擔比率;而地方政府亦反映財政困難,並建議分析中央與地方政府歲入增加情形,合理調整分擔比率。</p> | ||

| + | <p class=p-2>二、地方政府分擔權重部分,地方政府反映,參酌以前年度實編數進行試算,恐造成編足應分攤數之地方政府持續增加應分攤數,似不盡公平;另以「應編分擔數」除以「應有班級數」,發現各地方政府對每班應投入之資源相差甚大,似不合理。</p> | ||

| + | ==計畫目的== | ||

| + | 藉由蒐集並分析近年各級政府財政結構相關資料、地方政府教育經費應分擔數之估算指標,提出可能方案,並建議公式後,以110年為例進行試算(含中央與地方政府應編列數分擔比率、地方政府分擔權重),另於教育經費相關會議中說明,以作為後續我國教育經費法定下限數額分配之參考。 | ||

| + | ==主要結論與建議== | ||

| + | ===一、教育經費法定下限分擔數額分配之大方向規畫=== | ||

| + | <img src='http://jendo.org/files/福留子孫/95-110年教育經費變化.png' width='895' height='513'/> | ||

| + | |||

| + | 上圖為我國教育經費十五年之間的變化。由於教育經費法定下限佔政府收入之比例已經固定,而政府收入佔全國 GDP 之比重亦極穩定,隨著經濟成長,我國 GDP 增加,政府收入必然成一定比例增加,而水漲船高,教育經費法定下限必年年跟著成長。除金融海嘯外政府收入會自然成長,如民國 92 年是 1.85 兆, 108 年增為 2.93 兆十六年間增加 10800 億。長期平均而言,教育經費須年增 146 億,每七年要增加約 1000 億,才能追上法定下限的成長。 | ||

| + | |||

| + | 依《教育經費編列與管理法》第 10 條:行政院教育經費基準委員會…參照各級政府財政能力,計算各級政府應分擔數額。 | ||

| + | |||

| + | 在此形勢下,本案對「教育經費法定下限分擔數額公式」採取兩個基本方向規畫: | ||

| + | #尊重歷史:不尋求從零開始去制定各級政府的應分擔數額公式。而是將公式聚焦於「合理分配」每年約新增 146 億教育經費法定下限之處理。 | ||

| + | #量體與量能原則:同時考慮各級政府自有財源增加能力與各級政府所須負擔之教育規模大小,做為公式計算的基礎。 | ||

| + | |||

| + | ===二、地方政府教育量體規模之表達=== | ||

| + | 在各地方政府之中,任何規模表達公式,均無法涵蓋台北市,原因有五: | ||

| + | #地方政府之中,只有台北市須供養一所大學。 | ||

| + | #台北市學前教育的覆蓋率遠高於其他縣市。 | ||

| + | #同樣是高國中小,台北市的編配情形也高於其他縣市。 | ||

| + | #目前的統籌分配稅款公式,台北市分得的比重遠高於其他縣市。 | ||

| + | #不計統籌分配稅款,台北市的政府收入也遠高於其他縣市。 | ||

| + | |||

| + | 但一旦將台北市單獨考慮,其他 21 縣市的教育規模即有簡單的公式可以表達: | ||

| + | <div style='float:right'><img src='http://jendo.org/files/福留子孫/107年地方教育支出與規模關係圖.png' width='450' height='257'/></div> | ||

| + | #可以用金額表達教育規模。 | ||

| + | #教育規模與學生數、學校數關係皆較小,與班級數關係最大。且因為有明確的編班規則,班級數其實已把學生數包含在內。 | ||

| + | #高中的一班與國中的一班與國小的一班在教育規模上並不等價,統計表明:應以高中班數×2.5+國中班數×2+國小班數×1.6,所得的班級權數,來表達一個縣市的教育規模。其中普通高中與技術高中的成本差異可以忽略。 | ||

| + | #班級權數 1 ,約等於維持一個教學員額的直接與間接成本,包含服務這個老師的人事與非人事成本。目前大約是 100 萬。 | ||

| + | #不含台北市,以上項班級權數為橫軸,各縣市 107 年教育決算為縱軸,如右圖。<br/>教育決算<sub>(單位元)</sub>=4×10<sup>8</sup>+10<sup>6</sup>×班級權數+30.471×班級權數<sup>2</sup>, 21 縣市決算與推估曲線的相符程度為 R<sup>2</sup>=0.9949 | ||

| + | |||

| + | ===三、剖析造成教育經費成長之歸因=== | ||

| + | 由於教育經費法定下限是政府收入的一定比例,所以教育經費成長的原因是政府收入成長,可以算出不同級別政府對教育經費法定下限成長的不同貢獻度。 | ||

| + | ====(一)106年~107年政府自有財源增量比較==== | ||

| + | 中央政府: | ||

| + | :106年 19298 億 | ||

| + | :107年 20203 億 | ||

| + | :增加 905.2 億 | ||

| + | 全部地方政府合計 | ||

| + | :106年 7469 億 | ||

| + | :107年 7654.7 億 | ||

| + | :增加 185.4 億 | ||

| + | 中央政府自有財源增量是地方政府有財源增量的 4.88 倍,即 4.88:1 | ||

| + | ====(二)107年教育支出佔總支出的比重==== | ||

| + | #中央 12.09%,即新增自有財源 905.2 億應有 905.2×12.09% 用於新增教育支出(109.4億), 795.8 億用於其他新增支出。 | ||

| + | #地方 32.42%,即新增自有財源 185.4 億應有 185.4×32.42% 用於新增教育支出(60.1億), 125.3 億用於其他新增支出。 | ||

| + | |||

| + | 意即如果只考慮新增自有財源與教育支出佔總支出比重,新增教育法定下限應依 109.4:60.1 的比例分配,即 64.54%:35.46% 。 | ||

| + | |||

| + | ====(三)依新增自有財源與教育支出比重分配中央與地方新增教育經費的長期影響==== | ||

| + | <div style='float:right'><img src='http://jendo.org/files/福留子孫/依新增自有財源與教育支出比重分配的長期結果.png' width='450' height='270.5'/></div> | ||

| + | 如果長期依此規則分配,中央與地方佔教育經費的比例,中央的比例會緩慢提高,但中央佔教育經費的比重會越增加越慢,只能逼近 64.54% ,永遠到不了 64.54% 。 | ||

| + | |||

| + | 之所以會如此的原因,是由於我國非舉債收入主要集中在中央,其增長也是中央的所得稅、關稅…容易增長。當然中央的其他支出也多,但前一段只將中央新增收入的 12% ,用於新增教育支出,已經考慮過了。 | ||

| + | #7 年後中央佔教育經費的一半,地方佔教育經費的另外一半。 | ||

| + | #83 年後中央佔教育經費的 60% ,地方佔教育經費的 40% 。 | ||

| + | #900 年後中央佔教育經費的 64% ,地方佔教育經費的 36% 。 | ||

| + | #無限多年後中央佔教育經費的 64.54% ,地方佔教育經費的 35.46% 。 | ||

| + | |||

| + | ===四、對中央與地方教育經費分配之建議=== | ||

| + | 以前三年中央歲入淨額平均值的 15.27% 為中央政府教育經費應分擔數。 | ||

| + | |||

| + | 單位:億 | ||

| + | <table class=nicetable> | ||

| + | <tr height=37 style='height:22.2pt'> | ||

| + | <th width=80 style='height:27.6pt;width:48pt'> </th> | ||

| + | <th width=80 style='border-left:none;width:48pt'>中央歲<br/>入淨額</th> | ||

| + | <th width=100 style='border-left:none;width:60pt'>中央三年平<br/>均歲入淨額</th> | ||

| + | <th width=80 style='border-left:none;width:48pt'>中央教<br/>育支出</th> | ||

| + | <th width=80 style='border-left:none;width:48pt'>推計中央<br/>教育支出</th> | ||

| + | <th width=80 style='border-left:none;width:48pt'>總歲入<br/>淨額</th> | ||

| + | <th width=80 style='border-left:none;width:48pt'>中央歲入<br/>淨額佔比</th> | ||

| + | </tr> | ||

| + | <tr height=22 style='height:13.2pt'> | ||

| + | <th style='border-top:none'>104年度</th> | ||

| + | <td align=right style='border-top:none;border-left:none'>18857</td> | ||

| + | <td style='border-top:none;border-left:none'> </td> | ||

| + | <td style='border-top:none;border-left:none'> </td> | ||

| + | <td style='border-top:none;border-left:none'> </td> | ||

| + | <td style='border-top:none;border-left:none'> </td> | ||

| + | <td style='border-top:none;border-left:none'> </td> | ||

| + | </tr> | ||

| + | <tr height=22 style='height:13.2pt'> | ||

| + | <th style='border-top:none'>105年度</th> | ||

| + | <td align=right style='border-top:none;border-left:none'>18957</td> | ||

| + | <td style='border-top:none;border-left:none'> </td> | ||

| + | <td style='border-top:none;border-left:none'> </td> | ||

| + | <td style='border-top:none;border-left:none'> </td> | ||

| + | <td style='border-top:none;border-left:none'> </td> | ||

| + | <td style='border-top:none;border-left:none'> </td> | ||

| + | </tr> | ||

| + | <tr height=22 style='height:13.2pt'> | ||

| + | <th style='border-top:none'>106年度</th> | ||

| + | <td align=right style='border-top:none;border-left:none'>19298</td> | ||

| + | <td align=right style='border-top:none;border-left:none'>19037.33</td> | ||

| + | <td align=right style='border-top:none;border-left:none'>2,905</td> | ||

| + | <td align=right style='border-top:none;border-left:none'>2907.001</td> | ||

| + | <td align=right style='border-top:none;border-left:none'>27,022</td> | ||

| + | <td align=right style='border-top:none;border-left:none'>70.45%</td> | ||

| + | </tr> | ||

| + | <tr height=22 style='height:13.2pt'> | ||

| + | <th style='border-top:none'>107年度</th> | ||

| + | <td align=right style='border-top:none;border-left:none'>20203</td> | ||

| + | <td align=right style='border-top:none;border-left:none'>19486.00</td> | ||

| + | <td align=right style='border-top:none;border-left:none'>2972</td> | ||

| + | <td align=right style='border-top:none;border-left:none'>2975.512</td> | ||

| + | <td align=right style='border-top:none;border-left:none'>27,644</td> | ||

| + | <td align=right style='border-top:none;border-left:none'>70.49%</td> | ||

| + | </tr> | ||

| + | <tr height=22 style='height:13.2pt'> | ||

| + | <th style='border-top:none'>108年度</th> | ||

| + | <td align=right style='border-top:none;border-left:none'>20749</td> | ||

| + | <td align=right style='border-top:none;border-left:none'>20083.33</td> | ||

| + | <td align=right style='border-top:none;border-left:none'>3066</td> | ||

| + | <td align=right style='border-top:none;border-left:none'>3066.725</td> | ||

| + | <td align=right style='border-top:none;border-left:none'>28,446</td> | ||

| + | <td align=right style='border-top:none;border-left:none'>70.60%</td> | ||

| + | </tr> | ||

| + | </table> | ||

| + | ※推計中央教育支出:前三年中央歲入淨額平均值的 15.27% | ||

| + | |||

| + | '''此案的特點:''' | ||

| + | #中央教育經費不會去佔其他部會的預算份額。 | ||

| + | #中央無法降低教育經費佔其收入比重。 | ||

| + | #中央佔政府收入的 70.5% 大致可以維持原法案對教育經費的保護效果。 | ||

| + | #推計數字接近實況質,較具可行性。 | ||

| + | |||

| + | ===五、與台北市之協調=== | ||

| + | 本計畫主持人依「無知之幕」原則,在未經設算前提下與台北市協調,台北市意見為: | ||

| + | #反對提高「規模公式」中的班級係數。 | ||

| + | #反對提高自有財源的權重,大於 50% 。 | ||

| + | #可以接受:找最近決算年度,先依規模公式,算出其教育經費規模當量,對照該年實際教育支出,得到「實際教育支出」為「教育經費規模當量」的倍率,依此倍率,算出明年的台北市教育規模。 | ||

| + | 這個方法的優點是:可以處理台北市有大學,而其他縣市無大學;台北市學前教育的覆蓋率遠高於其他縣市。 | ||

| + | |||

| + | 經計算,台北市教育規模約為有等量高國中小班級數規模的縣市的 1.75 倍。 | ||

| + | |||

| + | ===六、對地方政府間的教育經費增量分配之建議=== | ||

| + | #規模當量,以(2.5×高中班數+2×國中數+1.6×國小班數)=班級權數(X),教育支出(單位元)=4×10<sup>8</sup>+10<sup>6</sup>×X+30.471×X<sup>2</sup><br/>R<sup>2</sup>=0.9949,(台北市除外)。 | ||

| + | #台北市規模當量為上項的 1.75 倍。 | ||

| + | #將各縣市規模當量等比例縮小,使縣市教育規模當量合計為1。 | ||

| + | #由於應分擔太大,自有財源減少之縣市,其自我財源當量只能打折,無法歸零。打折大小與自有財源之減幅相當。 | ||

| + | #各縣市自有財源當量等比例縮小,使縣市自有財源當量合計為1。 | ||

| + | #求各縣市規模當量與自有財源當量之和為總當量。 | ||

| + | #將各縣市總當量等比例縮小,使縣市總當量合計為1。 | ||

| + | #代入縣市合計之應分擔增量。 | ||

| + | |||

| + | ===七、對中期教育經費發展之建議=== | ||

| + | 深化推動蔡英文總統「0到6歲國家跟你一起養」政見,推動 2~6 歲學前教育公共化政策,創造有效教育支出需求,達到學前教育免抽籤的公共化水準。 | ||

| + | |||

| + | 這樣做教育經費應提供每年六百億的學前教育維持費用,不但提高教育經費的有效需求,而且是用在民眾最關心的項目之上,此倡議容易在政治上獲得民代的支持。 | ||

</div></div> | </div></div> | ||

於 2020年11月7日 (六) 13:55 的最新修訂

教育經費法定下限分擔數額

公式研擬及試算計畫

期末報告

|

補助機關:教育部國民及學前教育署 辦理單位:中華民國振學學會 執行期程:108 年 10 月 1 日至 109 年 6 月 30 日 計畫主持人:丁志仁(振鐸學會理事長) |

中華民國 109 年 6 月 30 日

目錄

壹、本案緣起…………………………………………………… 1

貳、問題分析…………………………………………………… 2

參、計畫目的…………………………………………………… 2

肆、主要結論與建議論………………………………………… 2

一、本案之規畫方向…………………………………………………………… 2

二、地方政府教育規模之表達………………………………………………… 3

三、造成教育經費成長之歸因………………………………………………… 4

四、中央與地方教育經費之分配建議………………………………………… 5

五、與台北市之協調…………………………………………………………… 5

六、對地方政府間的教育經費增量分配之建議……………………………… 6

七、對中期教育經費發展之建議……………………………………………… 6

本案緣起

一、教育經費編列與管理法

自86年7月憲法增修條文公布,明定教育、科學、文化之經費,不受憲法第164條規定不得少於預算總額15%之限制後,政府參酌各界的反映,並基於維護教育健全發展及提升教育經費運用績效之需要,爰擬具「教育經費編列與管理法」(以下簡稱本法),並於89年12月13日公布。其中第3條規定:「各級政府教育經費預算合計應不低於該年度預算籌編時之前3年度決算歲入淨額平均值之21.5%」,係依據當時教育經費實際編列情形訂定,俾我國各級政府教育經費之編列仍能依法受保障。

為配合十二年國民基本教育於103年實施及實施前之推動工作,需有充足之教育財源,以保障政策穩定執行,爰於100年12月28日修正公布本法,將教育經費法定下限由前3年度決算歲入淨額平均值之21.5%提高至22.5%。又為培育優質創新人才,充實改善教育環境,提升國際競爭力,並確保十二年國民基本教育等相關政策能有效落實,於105年1月6日再修正公布本法,將教育經費法定下限續提高至23%。

二、教育經費法定下限之現行計算方式

依「教育經費編列與管理法」第9條規定,行政院應設教育經費基準委員會(下稱本委員會),其任務包括(一)教育經費計算基準之研訂;(二)各級政府之教育經費基本需求之計算;(三)各級政府之教育經費應分擔數額之計算,本部另依據「行政院教育經費基準委員會設置要點」規定,設置研究小組以兼辦本委員會之會務及相關作業。 經會議討論決議,107-109計算方式如下:

(一)全國各級政府教育經費預算總額中各項應編列數額

與前一年度應編教育經費相較新增部分,援例由中央分擔46.74%,地方分擔53.26%。

(二)各地方政府應分攤數額

- 計算分擔權重之指標包括「班級數」、「財政能力」及「實編數」,因召開教育經費基準委員會會議前,僅能取得前2年度地方政府決算審定數,故均以前2年度數據進行試算。本部業於105年9月函請各地方政府提供地方政府教育經費應分擔數估算指標之建議,經綜整各地方政府函復與財政能力有關之估算指標計14項,提同年12月15日之工作圈會議討論,決議以「班級數」及「財政能力」(歲入減計畫型補助款,再扣除特別統籌款)2項指標,並參酌各地方政府「實編數」進行試算。

- 除臺北市、澎湖縣、金門縣及連江縣以外之18個直轄市、縣(市),採應有班級數(60%)及財政能力(40%)等2項指標,並同時考量實編數,以計算分擔權重;臺北市、澎湖縣、金門縣及連江縣因班級數、財政能力與實編數之規模與其他直轄市、縣(市)差異較大,無法併與其他18個直轄市、縣(市)同以多元迴歸方程模式進行預測,爰以「實編數占全國實編總數」比率作為分擔權重。

- 計算公式為:「109年度地方政府教育經費應分擔數較108年度增加之總數」*「各地方政府之應分擔權重」+108年度各地方政府教育經費核定數

問題分析

一、近年全國公部門應編數逐年增加,106年調高至23%後,實編數達標逐漸出現困難。另有關中央與地方政府應編列數分擔比率,中央政府部分,教育經費持續增加,恐影響其他部會基本需求額度,爰不易再提高中央政府分擔比率;而地方政府亦反映財政困難,並建議分析中央與地方政府歲入增加情形,合理調整分擔比率。

二、地方政府分擔權重部分,地方政府反映,參酌以前年度實編數進行試算,恐造成編足應分攤數之地方政府持續增加應分攤數,似不盡公平;另以「應編分擔數」除以「應有班級數」,發現各地方政府對每班應投入之資源相差甚大,似不合理。

計畫目的

藉由蒐集並分析近年各級政府財政結構相關資料、地方政府教育經費應分擔數之估算指標,提出可能方案,並建議公式後,以110年為例進行試算(含中央與地方政府應編列數分擔比率、地方政府分擔權重),另於教育經費相關會議中說明,以作為後續我國教育經費法定下限數額分配之參考。

主要結論與建議

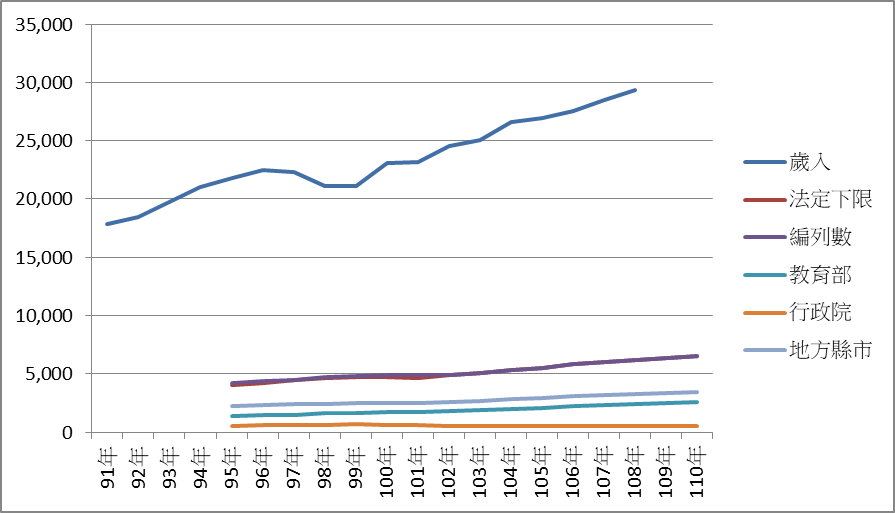

一、教育經費法定下限分擔數額分配之大方向規畫

上圖為我國教育經費十五年之間的變化。由於教育經費法定下限佔政府收入之比例已經固定,而政府收入佔全國 GDP 之比重亦極穩定,隨著經濟成長,我國 GDP 增加,政府收入必然成一定比例增加,而水漲船高,教育經費法定下限必年年跟著成長。除金融海嘯外政府收入會自然成長,如民國 92 年是 1.85 兆, 108 年增為 2.93 兆十六年間增加 10800 億。長期平均而言,教育經費須年增 146 億,每七年要增加約 1000 億,才能追上法定下限的成長。

依《教育經費編列與管理法》第 10 條:行政院教育經費基準委員會…參照各級政府財政能力,計算各級政府應分擔數額。

在此形勢下,本案對「教育經費法定下限分擔數額公式」採取兩個基本方向規畫:

- 尊重歷史:不尋求從零開始去制定各級政府的應分擔數額公式。而是將公式聚焦於「合理分配」每年約新增 146 億教育經費法定下限之處理。

- 量體與量能原則:同時考慮各級政府自有財源增加能力與各級政府所須負擔之教育規模大小,做為公式計算的基礎。

二、地方政府教育量體規模之表達

在各地方政府之中,任何規模表達公式,均無法涵蓋台北市,原因有五:

- 地方政府之中,只有台北市須供養一所大學。

- 台北市學前教育的覆蓋率遠高於其他縣市。

- 同樣是高國中小,台北市的編配情形也高於其他縣市。

- 目前的統籌分配稅款公式,台北市分得的比重遠高於其他縣市。

- 不計統籌分配稅款,台北市的政府收入也遠高於其他縣市。

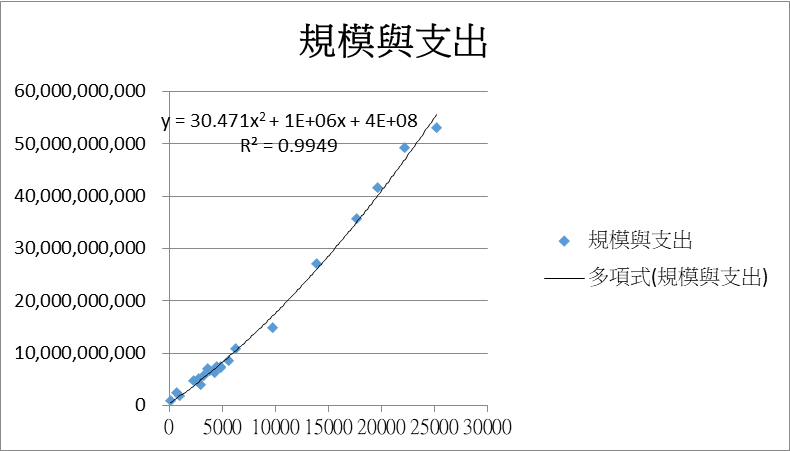

但一旦將台北市單獨考慮,其他 21 縣市的教育規模即有簡單的公式可以表達:

- 可以用金額表達教育規模。

- 教育規模與學生數、學校數關係皆較小,與班級數關係最大。且因為有明確的編班規則,班級數其實已把學生數包含在內。

- 高中的一班與國中的一班與國小的一班在教育規模上並不等價,統計表明:應以高中班數×2.5+國中班數×2+國小班數×1.6,所得的班級權數,來表達一個縣市的教育規模。其中普通高中與技術高中的成本差異可以忽略。

- 班級權數 1 ,約等於維持一個教學員額的直接與間接成本,包含服務這個老師的人事與非人事成本。目前大約是 100 萬。

- 不含台北市,以上項班級權數為橫軸,各縣市 107 年教育決算為縱軸,如右圖。

教育決算(單位元)=4×108+106×班級權數+30.471×班級權數2, 21 縣市決算與推估曲線的相符程度為 R2=0.9949

三、剖析造成教育經費成長之歸因

由於教育經費法定下限是政府收入的一定比例,所以教育經費成長的原因是政府收入成長,可以算出不同級別政府對教育經費法定下限成長的不同貢獻度。

(一)106年~107年政府自有財源增量比較

中央政府:

- 106年 19298 億

- 107年 20203 億

- 增加 905.2 億

全部地方政府合計

- 106年 7469 億

- 107年 7654.7 億

- 增加 185.4 億

中央政府自有財源增量是地方政府有財源增量的 4.88 倍,即 4.88:1

(二)107年教育支出佔總支出的比重

- 中央 12.09%,即新增自有財源 905.2 億應有 905.2×12.09% 用於新增教育支出(109.4億), 795.8 億用於其他新增支出。

- 地方 32.42%,即新增自有財源 185.4 億應有 185.4×32.42% 用於新增教育支出(60.1億), 125.3 億用於其他新增支出。

意即如果只考慮新增自有財源與教育支出佔總支出比重,新增教育法定下限應依 109.4:60.1 的比例分配,即 64.54%:35.46% 。

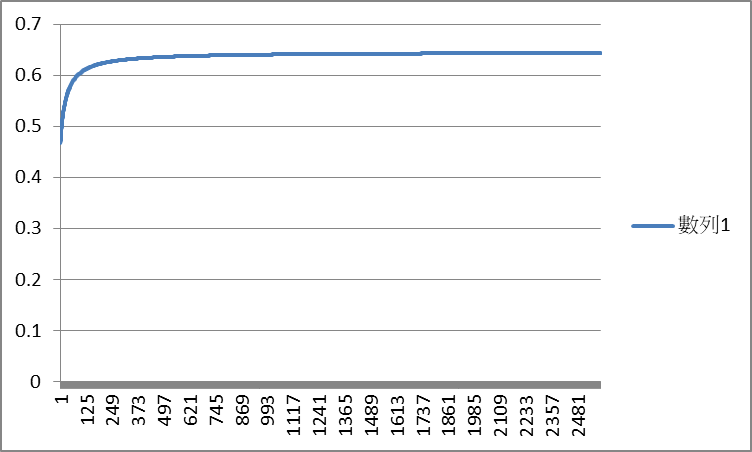

(三)依新增自有財源與教育支出比重分配中央與地方新增教育經費的長期影響

如果長期依此規則分配,中央與地方佔教育經費的比例,中央的比例會緩慢提高,但中央佔教育經費的比重會越增加越慢,只能逼近 64.54% ,永遠到不了 64.54% 。

之所以會如此的原因,是由於我國非舉債收入主要集中在中央,其增長也是中央的所得稅、關稅…容易增長。當然中央的其他支出也多,但前一段只將中央新增收入的 12% ,用於新增教育支出,已經考慮過了。

- 7 年後中央佔教育經費的一半,地方佔教育經費的另外一半。

- 83 年後中央佔教育經費的 60% ,地方佔教育經費的 40% 。

- 900 年後中央佔教育經費的 64% ,地方佔教育經費的 36% 。

- 無限多年後中央佔教育經費的 64.54% ,地方佔教育經費的 35.46% 。

四、對中央與地方教育經費分配之建議

以前三年中央歲入淨額平均值的 15.27% 為中央政府教育經費應分擔數。

單位:億

| 中央歲 入淨額 |

中央三年平 均歲入淨額 |

中央教 育支出 |

推計中央 教育支出 |

總歲入 淨額 |

中央歲入 淨額佔比 |

|

|---|---|---|---|---|---|---|

| 104年度 | 18857 | |||||

| 105年度 | 18957 | |||||

| 106年度 | 19298 | 19037.33 | 2,905 | 2907.001 | 27,022 | 70.45% |

| 107年度 | 20203 | 19486.00 | 2972 | 2975.512 | 27,644 | 70.49% |

| 108年度 | 20749 | 20083.33 | 3066 | 3066.725 | 28,446 | 70.60% |

※推計中央教育支出:前三年中央歲入淨額平均值的 15.27%

此案的特點:

- 中央教育經費不會去佔其他部會的預算份額。

- 中央無法降低教育經費佔其收入比重。

- 中央佔政府收入的 70.5% 大致可以維持原法案對教育經費的保護效果。

- 推計數字接近實況質,較具可行性。

五、與台北市之協調

本計畫主持人依「無知之幕」原則,在未經設算前提下與台北市協調,台北市意見為:

- 反對提高「規模公式」中的班級係數。

- 反對提高自有財源的權重,大於 50% 。

- 可以接受:找最近決算年度,先依規模公式,算出其教育經費規模當量,對照該年實際教育支出,得到「實際教育支出」為「教育經費規模當量」的倍率,依此倍率,算出明年的台北市教育規模。

這個方法的優點是:可以處理台北市有大學,而其他縣市無大學;台北市學前教育的覆蓋率遠高於其他縣市。

經計算,台北市教育規模約為有等量高國中小班級數規模的縣市的 1.75 倍。

六、對地方政府間的教育經費增量分配之建議

- 規模當量,以(2.5×高中班數+2×國中數+1.6×國小班數)=班級權數(X),教育支出(單位元)=4×108+106×X+30.471×X2

R2=0.9949,(台北市除外)。 - 台北市規模當量為上項的 1.75 倍。

- 將各縣市規模當量等比例縮小,使縣市教育規模當量合計為1。

- 由於應分擔太大,自有財源減少之縣市,其自我財源當量只能打折,無法歸零。打折大小與自有財源之減幅相當。

- 各縣市自有財源當量等比例縮小,使縣市自有財源當量合計為1。

- 求各縣市規模當量與自有財源當量之和為總當量。

- 將各縣市總當量等比例縮小,使縣市總當量合計為1。

- 代入縣市合計之應分擔增量。

七、對中期教育經費發展之建議

深化推動蔡英文總統「0到6歲國家跟你一起養」政見,推動 2~6 歲學前教育公共化政策,創造有效教育支出需求,達到學前教育免抽籤的公共化水準。

這樣做教育經費應提供每年六百億的學前教育維持費用,不但提高教育經費的有效需求,而且是用在民眾最關心的項目之上,此倡議容易在政治上獲得民代的支持。