「社會共同體與公共支持體系政綱/教育」修訂間的差異

跳至導覽

跳至搜尋

| 第2行: | 第2行: | ||

==教育經費走勢與教育發展策略== | ==教育經費走勢與教育發展策略== | ||

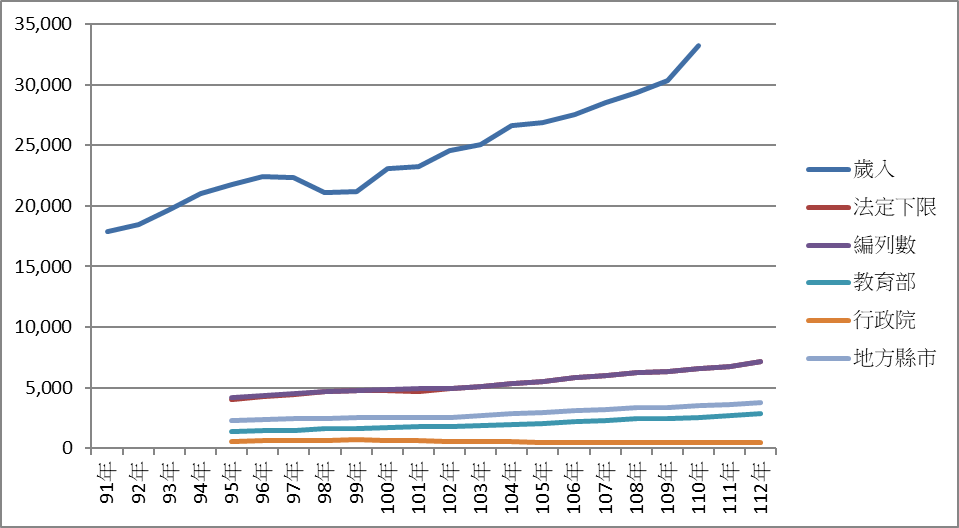

===一、台灣政府教育支出=== | ===一、台灣政府教育支出=== | ||

| + | <div style='float:right'><img src='http://jendo.org/files/福留子孫/95-112年教育經費變化.png' width=500 geight=* /></div> | ||

#本來台灣政府教科文經費有憲法 164 條的下限保障<br/>1997.7.16 韋端與連戰趁凍省修憲,以「固定保障條款之存在,更可能產生資源錯置等不良副作用」為由凍結憲法 164 條 | #本來台灣政府教科文經費有憲法 164 條的下限保障<br/>1997.7.16 韋端與連戰趁凍省修憲,以「固定保障條款之存在,更可能產生資源錯置等不良副作用」為由凍結憲法 164 條 | ||

#台灣政府的租稅負擔率常年佔 GDP 的 13% | #台灣政府的租稅負擔率常年佔 GDP 的 13% | ||

| − | #依《教育經費編列與管理法》 | + | #依《教育經費編列與管理法》(2000.12新訂)政府教育經費下限應佔前三年政府歲入淨額 23% |

| + | #所以目前政府教育經費下限約佔 GDP 的百分之三點多 | ||

==台灣新生人口變化對教育的衝擊== | ==台灣新生人口變化對教育的衝擊== | ||

於 2022年8月2日 (二) 08:44 的修訂

教育經費走勢與教育發展策略

一、台灣政府教育支出

- 本來台灣政府教科文經費有憲法 164 條的下限保障

1997.7.16 韋端與連戰趁凍省修憲,以「固定保障條款之存在,更可能產生資源錯置等不良副作用」為由凍結憲法 164 條 - 台灣政府的租稅負擔率常年佔 GDP 的 13%

- 依《教育經費編列與管理法》(2000.12新訂)政府教育經費下限應佔前三年政府歲入淨額 23%

- 所以目前政府教育經費下限約佔 GDP 的百分之三點多