「「推動我國學前教育公共化」基礎研究案/期末報告」修訂間的差異

| 第19行: | 第19行: | ||

<P class=ca16>參、主要結論與建議論………………………………………… 2</p> | <P class=ca16>參、主要結論與建議論………………………………………… 2</p> | ||

<P class=ca16>肆、「學前教育公共化」所需經費…………………………… 7</p> | <P class=ca16>肆、「學前教育公共化」所需經費…………………………… 7</p> | ||

| + | <P class=ca16>伍、政府教育經費跨年分析………………………………………… 7</p> | ||

<P class=ca16>伍、附錄</p> | <P class=ca16>伍、附錄</p> | ||

<P class=ca16>附件一、會議紀錄……………………………………………… 9</p> | <P class=ca16>附件一、會議紀錄……………………………………………… 9</p> | ||

| 第160行: | 第161行: | ||

{{:「學前教育公共化」所需經費}} | {{:「學前教育公共化」所需經費}} | ||

| + | ==[http://jendo.org/files/福留子孫/91-108年度全國教育經費數額分析.xlsx 政府教育經費跨年分析]== | ||

| + | {{:政府教育經費跨年分析}} | ||

==x== | ==x== | ||

於 2020年6月30日 (二) 23:37 的修訂

「推動我國學前教育公共化」

基礎研究案

期末報告

|

委託機關:教育部國民及學前教育署 承辦單位:中華民國振學學會 執行期程:108 年 10 月 1 日至 109 年 6 月 30 日 計畫主持人:丁志仁(振鐸學會常務理事) |

中華民國 109 年 6 月 30 日

目錄

壹、本案緣起…………………………………………………… 1

貳、問題剖析…………………………………………………… 1

參、主要結論與建議論………………………………………… 2

肆、「學前教育公共化」所需經費…………………………… 7

伍、政府教育經費跨年分析………………………………………… 7

伍、附錄

附件一、會議紀錄……………………………………………… 9

附件二、教育經費編列與管理法……………………………… 13

附件三、《國民教育法》第十條……………………………… 14

附件四、國民小學與國民中學員額編制準則………………… 15

附件五、課稅配套補助要點…………………………………… 18

附件六、課稅配套補助要點之補充說明……………………… 20

本案緣起

基於以下的理由,台灣主要的民間教育團體認為台灣已經到了應「認真」研議如何讓台灣的學前教育成為「公共服務」的時代。

一、學前教育公共化已是已開發國家的教育趨勢

學前教育公共化已是先進國家主流方向,其目的為透過大量公共投資,調控幼兒托育服務之平價(affordable)、優質(accountable)、普及(accessible)程度,進而達成及早投資幼兒教育、支持青年家庭、緩解少子女化等多重目的。

OECD指出學前三年教育有助於改善幼兒各方面的能力,如:智力發展、獨立性、和人際關係等,多數西方國家近年莫不投入更多資源在學前教育,由國家負擔起更多的責任。如今從這些國家有極高之幼兒教育率、女性勞動參與率,以及總生育率來看,投資已見成效,反觀我國不僅皆遠低於西方先進國家,甚至低於日本、韓國。如此,長遠將嚴重不利國力發展。

二、教育部已經進行相當多的準備工作

教育部近十年來已陸續推動許多幼兒教育政策,包括「五歲幼兒免學費教育計劃」、「幼托整合政策」、「優質教保發展計劃」等,足見政府對幼兒教育日趨重視。此外,為因應少子女化危機,行政院於106年開始推動準公共化幼兒園及托育政策,在難以普設公幼的現實與家長迫切的需求之間,提出暫時的解方。然而,政府仍必須思考實踐台灣學前教育公共化的路徑圖。

三、我國「推動學前教育公共化」應參考國外經驗

由於北歐的租稅負擔率高出我國甚多,其學前教育公共化的財務規畫在我國較難達成。而法國的租稅費負擔率則接近我國第八屆總統就職時的租稅負擔率,加上我國《教育經費編列管理法》甚具特色的規定,參考法國經驗對我國學前教育之推動,較具可行性。法國是辦理學前教育歷史最悠久的國家,早在1881年即建立2至7歲的免費教育,廣設公立機構--「母親學校」(écoles maternelles),提供2-6歲幼兒之教育,減輕家庭負擔,並使幼兒順利銜接小學,將幼兒教育和小學教育構成完等的初等教育體系。目前4-5歲幼兒就學率已達100%,3歲幼兒也高達98%。總統馬克宏更宣布要全面降低義務教育年齡至3歲,以改變教育不平等的現象。

相較法國辦理公共托育的悠久歷史,德國自1990年代基督教民主黨執政時,才開始重視少子女化問題。學者指出許多德國婦女面臨生育小孩和工作二擇一的難題,因為公共托育設施不足而決定不生小孩,是生育率低迷的主要原因。梅克爾政府引進瑞典模式,於2008年推出托育改革法案,除發放鼓勵父親育兒的新親職津貼,更由國家利用公有閒置空間,補助設置托育機構。2016年的生育率達到1973年以來的最高點,被認為是值得仿效的托育政策。

日本為亞洲國家中學前教育較為進步者,亦值得參考。三國當中以法國與台灣的許多特點較為接近,值得借鏡處最多,德國與日本亦值得參考。了解此三國曾經遭遇的問題與挑戰,可做為台灣邁向學前教育公共化的借鏡。

未來展望

所以我們聯合其他教育團體,並向教育部申請補助,推動本基礎研究,以期能分階段推動台灣學前教育公共化的進程,透過學前教育公共化幫助台灣社會達成以下進展:

- 增進兒童福祉:學前教育能以「公益規準」取代「商業利益規準」,讓兒童能有真正符合其身心階段的學習,幫助其一生的發展。

- 提高婦女勞動參與:可信賴的學前教育公共服務,能讓婦女進入勞動市場,提高性別平權,增加家庭的經濟安全。

- 幫助家庭脫貧:掉進貧窮文化的家庭,家庭收入可能只比收支平衡線低了幾千元,就會使得家庭必須放棄改善自身處境的機會,換取眼前的生活所需。而提高婦女勞動參與的收入可能正可以抵消這幾千塊錢的落差。

- 緩解少子化衝擊:在歐洲試過,惟一真正能緩解已開發社會少子化現象的公共政策,只有免費或平價的學前托育。

問題剖析

一、對公共服務進行界定

經民間各團體討論,公共服務應符三個規準:

- 平等參與,不論貧富、都會與偏鄉,都能得到近似質量的服務

- 公益規準,以受服務者的福祉為準,提供適合他年齡或身份的服務

- 社會集體分擔,由政府抽稅維持,向人民普遍提供服務。

依據上述三個規準,公共服務應符合兩項流程上的特徵:

- 權責相符

- 公開透明

依上述的界定我們可以和商品化的教育服務做一個比較:

- 依市場供需法則提供教育服務。

- 有如下之問題:

- 價高者得,無法兼顧平等參與原則,有錢的中上階級才能得到服務。

- 無法服膺公益規準原則,市場上「賣相」好的商品,即是好的商品。如幼稚園開始教英語。

- 教育本質落到次要地位,為了商業利益,包裝賣出「偽教育」。

- 常以「權利金」與「機密性」獲得商業利益,無法顧及「權責相符」與「公開透明」。

- 有如下之價值:補充教育公共服務無法提供的教育服務。如果公共教育服務越窄小,商業教育服務的正當性與領域就會越擴大。

二、將要具體推動事宜拆解成四個問題

(一)穩定的財源支持(找錢)

粗估以二、三、四、五歲推動學前教育公共化為目標,政府每年此部分的教育經費約需 700 億。目前政府此部分的支出約每年 300 億,另有 400 億須額外籌措。

(二)適當的勞動條件(找人)

透過推動適當改善教保服務人員(educarer,教保師)的勞動條件,輔以「教育自造者培力」確實能在未來十年內,建立起支撐公共化學前教育的教保師隊伍。

(三)取得用地(找地)

如何取得學前教育公共化所需用地,才是整個學前教育公共化的最大困難。

(四)建立學前教育視導體系

當學前教育是「商品」政府只需要低補助、低規範、低視導;但當學前教育是一年要花納稅人 700 億的「公共服務」時,我國的學前教育即進入高補助、高規範、高視導的新階段了。

三、覓得適當的國際參照

藉由比較法國、德國、日本等學前教育制度,參考國內的統計數據,尋找適合我國參考,學前教育又穩健、普及的國家,提供我國解決實際推動問題的線索。

主要結論與建議:

一、法國為我國推動學前教育公共化較為理想的參照國

究其理由如下:

- 租稅負擔率約為 20% ,高出我國不算太多。

- 公共學前教育的比例極高,正是我國效法與追求的目標。

- 公共托育是家庭政策的一部分,與婦女勞動參與、家庭工資連結,並有強烈的輿論支持和合法地位。

- 「家庭政策基金」(caisse familiale)持續支持法國公共托育發展。

- 學前教育的從業人員較為多元。

二、我國學前教育公共化長程推動路徑

| 非營 利幼 兒園 | ① ← | 準公共 私立 幼兒園 | ② ← | 未加盟 準公共 私幼 | ||||

|---|---|---|---|---|---|---|---|---|

| 公立 幼兒園 | 高端 私幼 |

重要原則

- 維持多元的幼兒教育生態。

- 尊重人民對不同幼兒園樣態的選擇。

- 尊重業者的經營選擇,如高端價高的私幼,可以服務較高所得的家庭。

- 公幼維持既有規模或微幅成長。

誘導流動

①準公共私立幼兒園逐步向非營利幼兒園流動:

- 改善勞動條件,並推動勞動合作,承攬非營利幼兒園。

- 強化非營利幼兒園的政府協助,增加其招生優勢。

- 鼓勵現有私幼轉型為非營利幼兒園。

- 正常化非營利幼兒園的視導工作,並比肩對私幼的視導工作。

②未加盟準公共之私幼,向非營利幼兒園或準公共幼兒園流動:

- 家長有補助,創造私幼的相對招生優勢

- 教師的勞動條件差異,促使人才向非營利幼兒園流動

三、依《教育經費編列與管理法》提供穩定的財源支持

- 修正政府教育經費增幅為中央佔其三年歲入淨額的 15% ,各地方約佔其三年歲入淨額的 35% 。

- 全國教育經費的平均增幅,由「每七年新增一千億」,轉變為「每十年新增一千億」。

- 地方政府負擔得起增幅,不必做假帳。

- 增加《教育經費編列與管理法》第十三條的第二項為:「中央政府得設立中央教育發展基金,應專帳管理,教育部主管預算於年度終了時應將預算賸餘滾存於基金,供未來年度繼續使用。其收支、保管及運用辦法由教育部定之。」

其作用為:- 建置學前教育公共化的財源籌措可以混搭年度預算與基金預算,使跨年規畫容易落實。

- 可以管理公庫財源,也可以管理非公庫財源。

- 每年教育經費法定下限得以滿足。

- 運用經費時不必急於每年用光,撙節使用可以滾存到來年最有效益的時間點來執行。

- 應增加決算稽核與落實基金滾存。

四、調整主要服務人員的身份、勞動條件、來源

推動非營利幼兒園進行如下改革:

- 推動教保服務人員為教保師(educarer)。

- 改善教保師的勞動條件:月薪 4 萬,外加勞保、健保、勞退暨一個月工作獎金。國庫每年再分擔教保師的退撫準備金 30 萬(不含個人提存的準備金 7.5 萬)。

- 建立教保師的能力認證學分表,以及檢定標準。

- 同時承認教保師「培育學程」、「教育自造者培力」(自我培力)、以及混搭前兩者的混合模式等共三種培力模式。

- 抑注補助經費,以其在未來十年內,建立起能支撐公共化學前教育的教保師隊伍。

- 鼓勵取得教保師資格者加入「勞動合作社」,以「勞動合作社」為聚合平台,伺機成立法人,承攬非營利幼兒園。

- 修法提供地方政府直營非營利幼兒園的法源,由公教的園長,帶領教保師經營非營利幼兒園,雙方走的是勞基法下的關係。

五、籌備各縣市非營利幼兒園用地討論

- 在每一縣市找一個以上合作的 NGO 團體,可以是教師團體、可以是家長團體、可以是社區大學、可以是幼兒園、可以是民代辦公室或服務處。

- 培力合作團體成員:

- 舉辦客廳會之方法與要領。

- 調研該縣市非營利幼兒園用地之潛在可能性(含訪問該縣市幼兒教育科)

- 調研該縣市教育決算與歲入決算。

- 調研可行的學前教育視導模式。

- 建立以幼兒家長為主體的社運力量。

六、建構幼教視導體系

- 建立雲端資料庫及其運作規則,以為神經中樞。

- 融入「開放政府」精神,讓民間與家長充分揭露現場資訊,陽光直接照入服務現場。

- 讓家長互助平台化。

- 視導採「結果論」之精神,直接觀察兒童所受之處遇。減少「程序論」之精神,也減少程序要求。

- 視導個案化,由專案視導人力結合民間志工人力,共同組成視導小組,在共同的公益規準之下,與園方商議個別的視導方案。

七、民代意見初探

- 咸認學前教育公共化很重要,應該加以推動,解除民眾之痛苦。

- 但在推動方法上則大致分成兩派:

- 一派認為國教直接向下延伸,政府可以大力介入。

- 另一派則認為我們應該尊重民間經營私立幼兒園之權利,會更支持政府用津貼的方式介入。

「學前教育公共化」所需經費

要推估2~5歲「學前教育公共化」的經費規模,可以先以五歲一年為模型,再去設算2~5歲的總經費。

※另有一次性支出:改建幼兒兒園教室,每間教室改建經費 100 萬,每年級為 67.5 億,之後每年編列折舊與修繕費用。

依上圖,我們將五歲「公共化幼兒園」經費設算分成四大部分:

一、直接人事費

- 每一年齡層幼童估為 18 萬人。

- 入園率估為 90% 。

- 平均每班人數為 25 人。(有人主張 20人,待討論)

計算下來全台共須 6750 班 - 每班編配兩位「學前教育工作人員」擔任教育的工作。

- 每位「學前教育工作人員」的基本月薪設為 4 萬,外加勞保、健保、勞退暨一個月工作獎金,須乘 1.354 倍。

得到每師每年的基本人事費為 64.56 萬。 - 並同時要準備每位老師離職給與,自願離職時不用給與,資遣時須給與月薪 4 萬,退撫的人每年適當的所得替代率來算(0.72),估計國庫每年再分擔準備金 30 萬(不含個人提存的準備金 7.5 萬)。

本推計採高推計 30 萬。如能採取個人帳戶制則最理想,自願離職與資遣都能帶走個人帳戶中的儲金。

總的原則是:不衍生未來的隱藏債務。 - 以每 10 名教育人員,配置兩位行政人員的比例處理各項第一線服務工作。

估計每年人事費約須 153.19 億。

二、現場設施

- 以兩班為一園,約 3375 園。

- 每園每年水費 2 萬。

- 每園每年電費 14.4 萬。

- 每園每年瓦斯費 3 萬。

- 每生每年修繕費 1400 元,每園每年修繕費 6.72 萬

- (2+14.4+3+6.72)×3375園 = 26.12萬×3375園 = 8.82 億

三、房舍折舊

- 公共化幼兒園以運用現有土地、房舍為原則,不另估土地購置與營建費用

- 每班估常態使用一間教室

- 每間教室或辦公室的折舊估為每年 3 萬

- 每 10 間教室再加估 1 間其他空間

- 3萬×6750班×1.1倍 = 2.23 億

四、政府行政經費

前三部分經費總和為 164.23 億,以其十分之一 16.42 億為政府行政經費,用以支持:

- 養成「學前教育工作人員」

- 維運學前教育視導

- 協調預算就位與房舍取得

小結

合計上述四大項目,五歲公共化幼兒園方案每年約需 180.65 億。以此推估 2~5 歲的學前教育公共化,每年約須 620億的支出,如果再加上一歲的托兒中心,整個經費將達每年 700 億。

從設算架構來看,本聯盟的公共化幼兒園方案有以下特性:

- 非強制入學,是「人民的權利,政府的義務」。

- 平等參與、公益規準、公部門負擔經費,是真正的公共化。

- 運用「教育是精神國防」時期(該時期每年學童人數 40 萬),將國中小平均鋪到全國每一個角落的遺惠。

- 學前教育人員的勞動條件高於非營利幼兒園,但不如教師及公務員。

- 學生學習條件遠高於目前。

2019年教育部在學前教育的預算

- 公立幼兒園:13億

- 一般家庭:免學費

- 低收入、中低收入家庭:免繳費用

- 非營利幼兒園:17億

- 每人每月繳 3500 元以下。

- 第三名子女每人每月繳 2500 元以下。

- 低收入、中低收入家庭:免繳費用

- 準公共教保,給私幼:47億

- 一般家庭:每人每月繳 4500 元以下。

- 第三名子女每人每月繳 3500 元以下。

- 低收入、中低收入家庭:免繳費用

- 擴大發放育兒津貼,2~4歲,綜所稅率未達 20%:61億

- 每人每月發 2500 元。

- 第三名子女每人每月加發 1000 元以下。

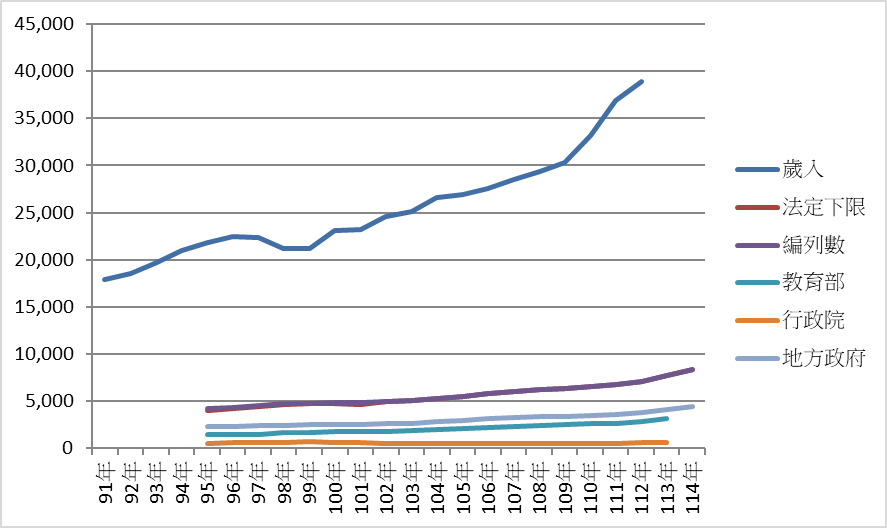

政府教育經費跨年分析

右圖是民國 95~114 年,政府年收入與教育經費之間的變化:

- 我國法律對政府編列教育預算定有下限,只能編更高,不能編更低。這個下限以政府前三年歲入淨額乘以一定比例,此比例在民國 100 年是 21.5% ,目前是 23% 。

- 台灣政府的租稅負擔率常年佔 GDP 的 13%

- 歲入淨額不含舉債收入,教育經費沒有要舉債辦教育。

- 由於這種制度設計,只要政府收入增加(不管支出是不是也增加),教育經費編列下限就會跟著水漲船高。

- 最上方為政府歲入,唯一的凹陷是 2008 金融海嘯,除金融海嘯外政府收入會自然成長。如民國 92 年是 1.85 兆, 112 年增為 3.89 兆二十年間增加 20409 億。

- 造成教育經費數量及增長斜率約為政府歲入的 ⅕ ,教育經費長期而言年增 228 億,每 4.4 年要增加約 1000 億,如果以現在的增幅,每兩年教育經費的應分擔數兩年就會增加 1000 億。

- 教育經費下限在民國 95 年是 4019 億,二十年後的民國 114 年是 8357 億。增加了 4338 億。

- 行政院一般教育補助一直維持在每年 500~600 億(均貧富)。

由於政府歲入逐年升高,過去 20 年間,教育經費法定下限每 4.4 年會提高約 1000 億。過去「去化」新增教育經費有以下途徑:

- 12年國教

- 降低每班學生人數

- 增加每班教師編制

- 節節升高的退撫支出(已踩剎車)

- 充裕水電

- 網路與資訊建設(這一輪尚閒置)

- 為國中小學生每班教室裝冷氣

- 新冠肺炎疫情期間,買了大量的平板電腦

- 不排富,定額補助私立大學生與高中生學費

- 近年大量以津貼(教育券)方式補助學前教育

此時推動學前教育公共化,公校導入自主學習,正是時機:

- 應修改《教育經費編列與管理法》建置中央教育發展基金。

- 中央與地方政府應分工合作配置學前教育公共化之經費––透過教育經費基本需求差短補助,各縣市負擔公共學前教育的基本部分,其差短部分由行政院一般教育補助中予以補足。

我們建議增加《教育經費編列與管理法》第十三條的第二項為:「中央政府得設立中央教育發展基金,應專帳管理,教育部主管預算於年度終了時應將預算賸餘滾存於基金,供未來年度繼續使用。其收支、保管及運用辦法由教育部定之。」

其作用為:

- 中央的財源可以支持地方的教育需求。

- 建置學前教育公共化的財源籌措可以混搭年度預算與基金預算,使跨年規畫容易落實。

- 可以管理公庫財源,也可以管理非公庫財源。

- 每年教育經費法定下限得以滿足。

- 運用經費時不必急於每年用光,撙節使用可以滾存到來年最有效益的時間點來執行。